○恩納村経営発展支援事業補助金交付要綱

令和5年5月16日

要綱第20号

(趣旨)

第1条 次世代を担う農業者となることを志向する者に対し、就農後の経営発展のために必要な機械・施設の導入等の取組を支援することにより、青年の就農意欲の喚起と就農後の定着を図るため、その導入費用に対し、予算の範囲内において恩納村経営発展支援事業補助金(以下「補助金」という。)を交付するものとし、その交付に関しては、担い手育成・確保等対策事業費補助金等交付要綱(平成12年4月1日付12構改B第350号農林水産事務次官依命通知)及び新規就農者育成総合対策実施要綱(令和4年3月29日付け3経営第3142号農林水産事務次官依命通知。以下「国実施要綱」という。)、補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号)、補助金等に係る予算の執行の適正化に関する法律施行令(昭和30年政令第255号)、農林畜水産業関係補助金等交付規則(昭和31年農林省令第18号)並びに沖縄県経営発展支援事業補助金交付要綱(令和4年6月1日制定。以下「県要綱」という。)、沖縄県経営発展支援事業実施要領(令和4年6月1日制定。以下「県要領」という。)及び恩納村補助金等の交付に関する条例(昭和52年恩納村条例第13号。以下「村条例」という。)に定めるもののほか、本要綱に定めるところによる。

(交付の対象及び補助率)

第2条 補助金交付の対象事業は、別表の恩納村経営発展支援事業(以下「補助事業」という。)とする。

(対象経費等)

第3条 補助事業の交付対象経費(以下「対象経費」という。)は別表の経費とする。

2 対象経費の上限額は1,000万円(国実施要綱別記2に規定する経営開始資金の交付対象者の場合は、500万円)とし、補助率は対象経費の4分の3以内(千円未満は切捨て)とする。

3 夫婦で農業経営を開始し、国実施要綱別記1の第5の3(2)アからウまでに定める要件を全て満たす場合は、当該限度とする額に1.5を乗じた額を限度とする。

(交付対象者の要件)

第4条 補助事業の対象者(以下「交付対象者」という。)は、次の各号に掲げる要件を満たす者とする。

(1) 国実施要綱別記1の第5の1に掲げる要件を全て満たしていること。

(2) 主たる農業経営地が恩納村内にあること。

(3) 自己又は自社の構成員等が、恩納村暴力団排除条例(平成23年恩納村条例第14号)第2条第1号に規定する暴力団又は同条第2号に規定する暴力団員と密接な関係を有する者でないこと。

2 前項の規定にかかわらず、複数の青年就農者により農業法人を設立し、共同経営する場合にあっては、国実施要綱別記1の第5の3(3)の要件をみたしていること。

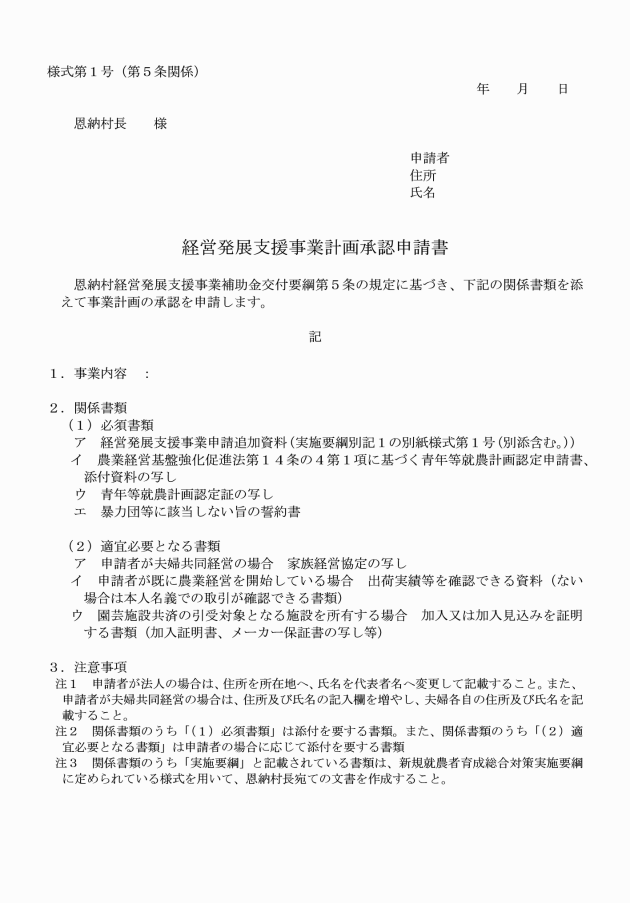

(計画等の作成及び承認申請)

第5条 補助金の交付を受けようとする者(以下「申請者」という。)は、農業経営基盤強化促進法(昭和55年法律第65号)に規定する青年等就農計画に経営発展支援事業申請追加資料を添付したもの(以下「経営発展支援事業計画等」という。)を作成しなければならない。

2 申請者は、経営発展支援事業計画承認申請書(様式第1号)を作成し、経営発展支援事業計画等、その他の関係書類を添付の上、村長に提出するものとする。

3 経営発展支援事業計画等に定める目標年度は事業実施年度の4年後の年度とし、成果目標は当該事業計画等で選択した取組についてとする。

4 申請者は、経営発展支援事業計画等の作成に当たっては、沖縄県普及指導機関等の関係機関、国実施要綱別記1の第1の第8の7に定めるサポート体制の関係者からの必要な助言及び指導を受けるものとする。

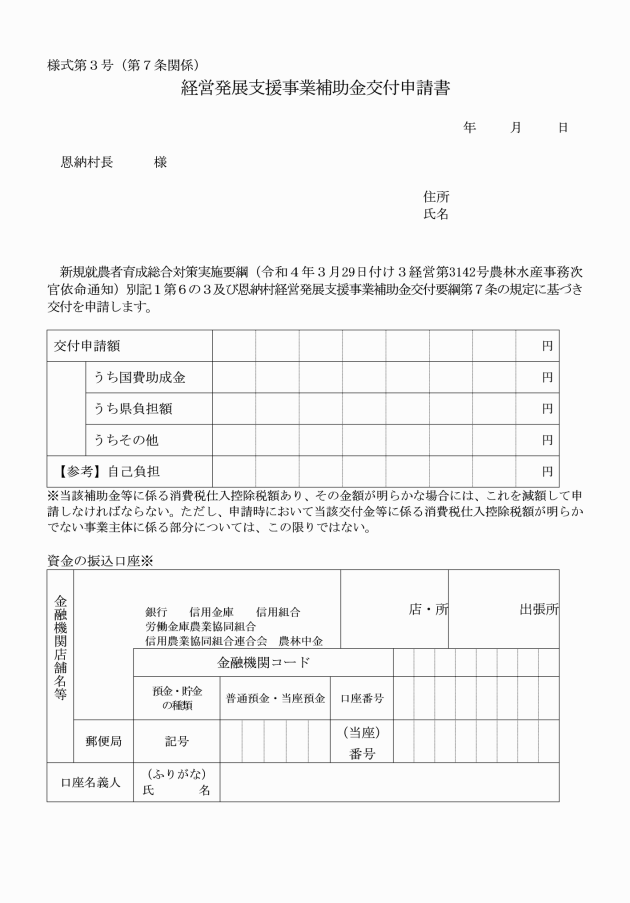

2 申請者は、前項の申請書を提出するに当たって、当該補助金に係る消費税仕入控除税額(補助対象経費に含まれる消費税及び地方消費税に相当する額のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額と当該金額に地方税法(昭和25年法律第226号)に規定する地方消費税率を乗じて得た金額との合計額に補助率を乗じて得た金額をいう。以下同じ。)があり、かつ、その金額が明らかな場合には、これを減額して申請しなければならない。ただし、申請時において当該補助金に係る消費税仕入控除税額が明らかでない場合は、この限りでない。

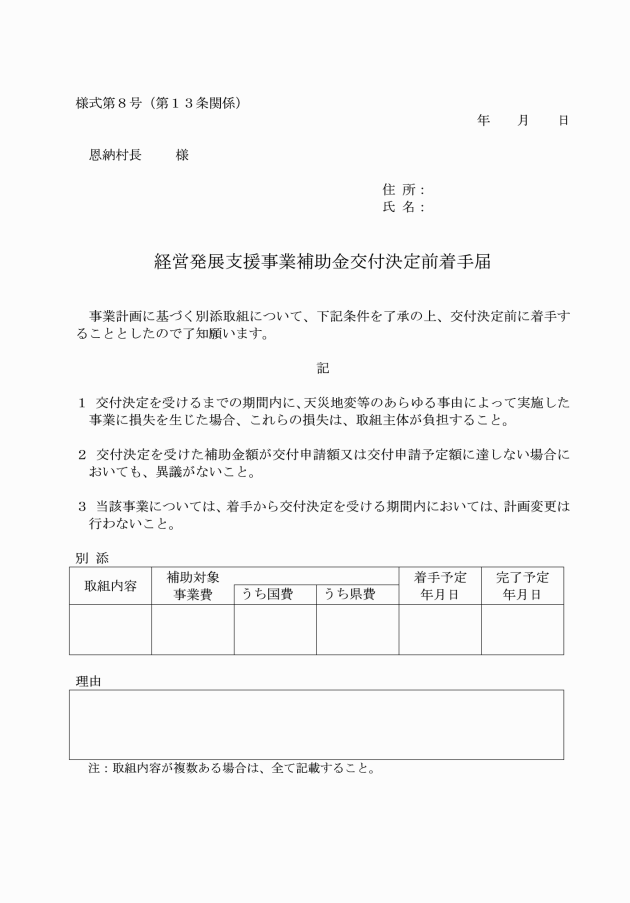

2 村長は、交付決定に際して必要な条件を付すことができる。

3 村長は、前項に規定する条件のほか、申請者が補助事業の完了日までに融資が行われていないときは交付決定を取り消す旨の条件を付すものとする。

(債権譲渡等の禁止)

第10条 補助事業者は、第8条第1項の規定にする交付決定によって生じる権利及び義務の全部又は一部を、第三者に譲渡し、又は承継させてはならない。

(契約等)

第12条 補助事業者は、補助事業を遂行するため、売買、請負その他の契約をする場合は、恩納村契約規則(令和4年恩納村規則第8号)の規定に準じて、一般の競争に付さなければならない。ただし、補助事業の運営上、一般の競争に付すことが困難又は不適当である場合は、指名競争に付し、又は随意契約によることができる。

(遂行状況報告)

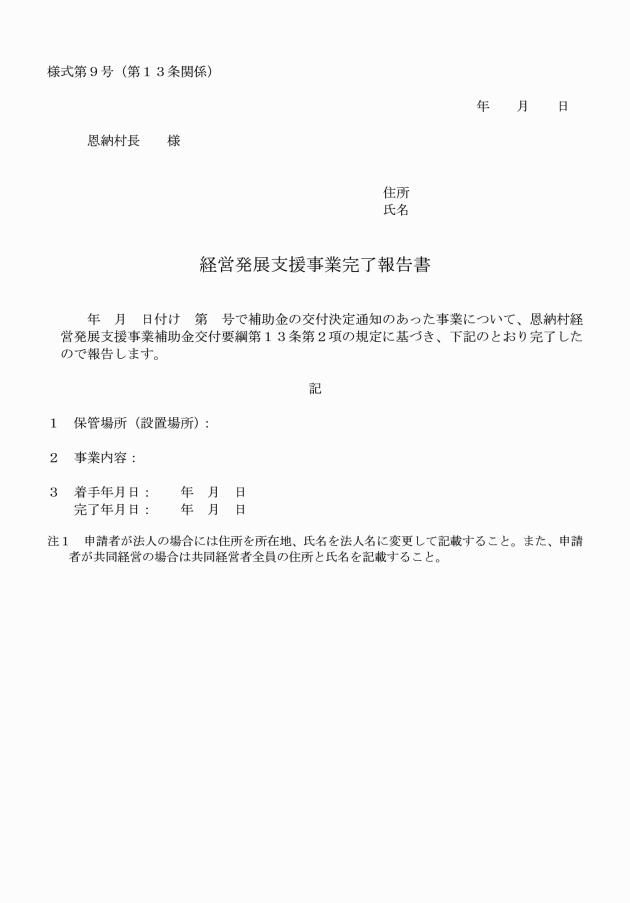

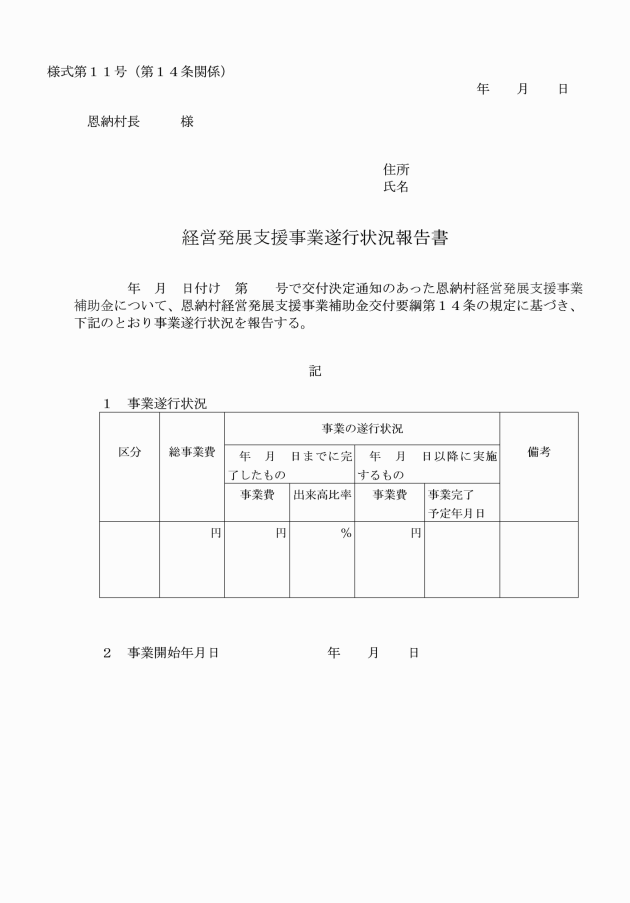

第14条 補助事業者は、事業の遂行状況報告を、交付決定があった年度の第3四半期の末日現在において、経営発展支援事業遂行状況報告書(様式第11号)を作成し、当該第3四半期の最終月の翌月10日までに村長に提出しなければならない。

2 前項による報告のほか、村長は、事業の円滑な執行を図るために必要があると認めるときは、補助事業者に対して当該事業の遂行状況について報告を求めることができる。

(事業遅延の届け出)

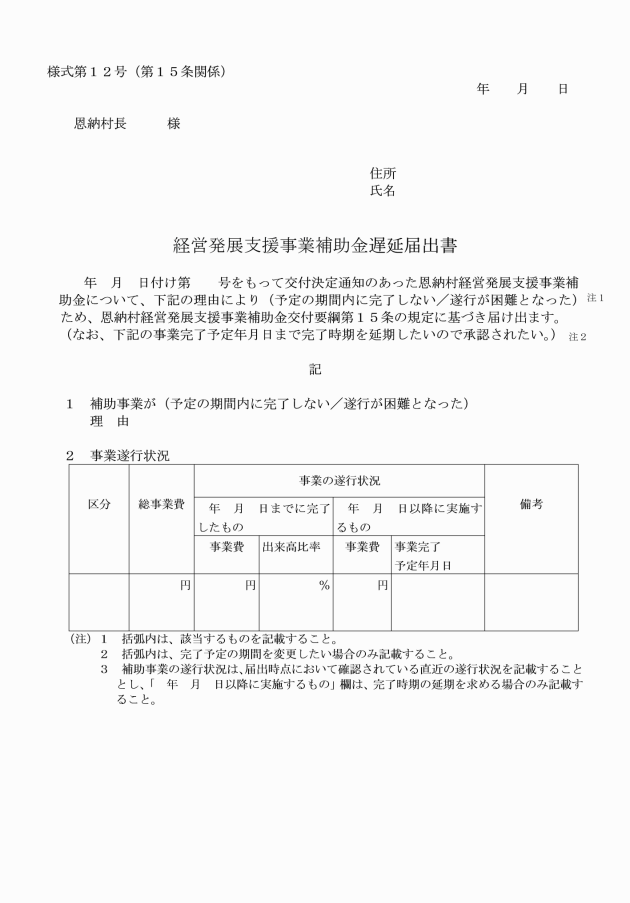

第15条 補助事業者は、補助事業が予定の期間内に完了することができないと見込まれる場合又は事業の遂行が困難となった場合においては、速やかに、経営発展支援事業補助金遅延届出書(様式第12号)を村長に提出し、その指示を受けなければならない。

(概算払)

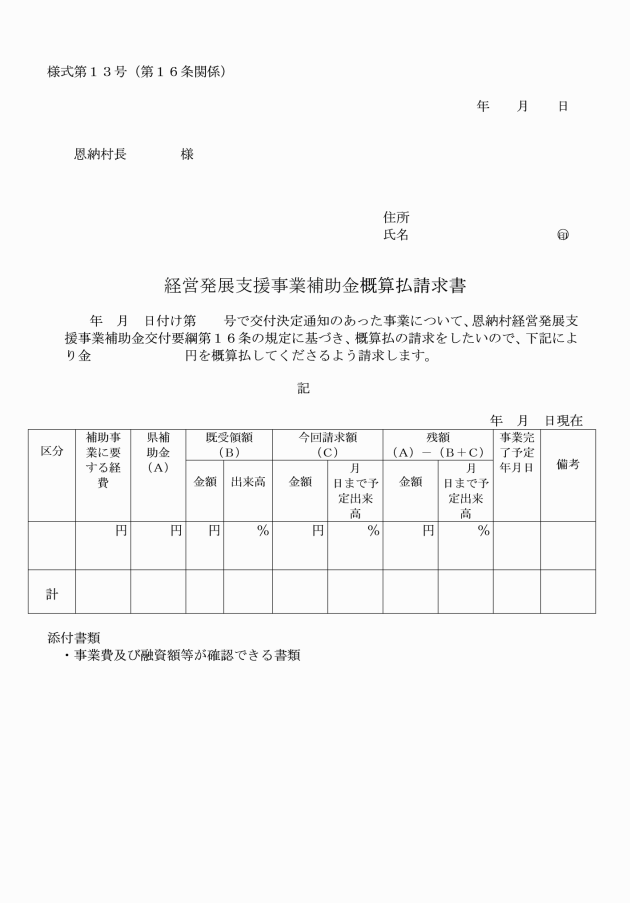

第16条 補助事業者は、補助金の概算払いを受けようとする場合は、経営発展支援事業補助金概算払請求書(様式第13号)を村長に提出しなければならない。

2 第7条第2項ただし書の規定により、当該補助金に係る消費税仕入控除税額が明らかでないまま交付の申請をした補助事業者は、前項の実績報告書を提出するに当たって、当該補助金に係る消費税仕入控除税額が明らかになった場合には、これを補助金等額から減額して報告しなければならない。

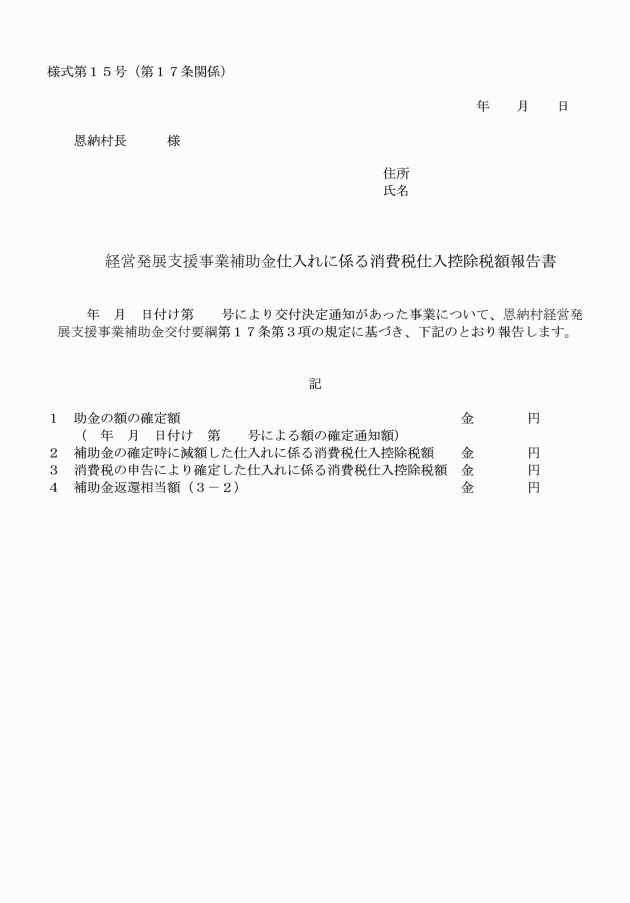

3 第7条第2項ただし書の規定により、当該補助金に係る消費税仕入控除税額が明らかでないまま交付の申請をした補助事業者は、第1項の実績報告書を提出した後において、消費税及び地方消費税の申告により当該補助金に係る消費税仕入控除税額が確定した場合には、その金額(前項の規定により減額した各事業主体については、その金額が減じた額を上回る部分の金額)を、経営発展支援事業補助金仕入れに係る消費税仕入控除税額報告書(様式第15号)により速やかに村長に報告するとともに、村長の返還命令を受けてこれを返還しなければならない。

4 補助金に係る消費税仕入控除税額が明らかにならない場合又はない場合は、その状況等について、次条第1項の補助金の額の確定のあった日の翌年6月30日までに、経営発展支援事業補助金仕入れに係る消費税仕入控除税額報告書により村長に報告しなければならない。

2 村長は前項により補助金の額を確定した場合において、既にその額を超える補助金が交付されているときは、補助事業者に対し、その超える部分の補助金の返還を命ずるものとする。

3 前項の返還の期限は、当該命令のなされた日から20日以内とし、期限内に納付が無い場合は、未納に係る金額に対して、その未納に係る期間に応じて年利10.95パーセントの割合で計算した延滞金を徴するものとする。

(精算払請求)

第19条 補助事業者は、補助金の不足分につき精算払いを受けようとする場合は、経営発展支援事業補助金精算払請求書(様式第17号)及び村長が必要と認める書類を村長に提出しなければならない。

2 村長は前項の請求書を受けたときは、速やかに補助事業者に対して補助金の支払いを行うものとする。

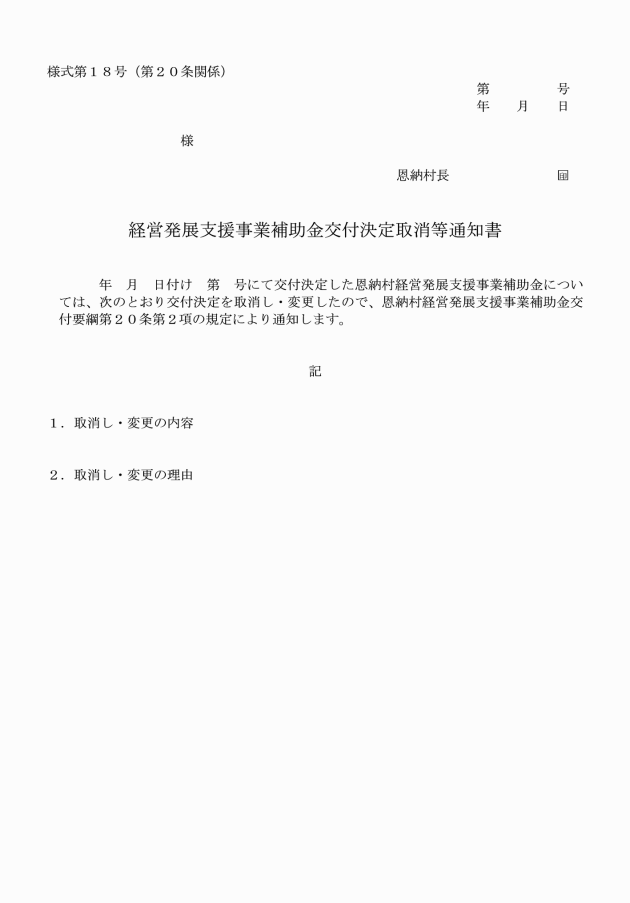

(交付決定の取消し等)

第20条 村長は、次に掲げる場合には、交付決定の全部又は一部を取り消し、又は変更することができる。

(1) 補助事業者が、法令及び本要綱等に違反した場合

(2) 補助事業者が、補助金を補助事業以外の用途に使用した場合

(3) 補助事業者が、補助事業に関して、不正、事務手続の遅延、その他不適切な行為をした場合

(4) 補助事業者が、補助事業予定期間内に事業を完了できる見込みがない場合

(5) 村長が付した条件に反した場合

(6) 交付決定後に生じた事情の変更等により、補助事業の全部又は一部を継続する必要が無くなった場合

3 村長は、第1項による取消し又は変更を行った場合において、既に当該取消し又は変更に係る部分に対する補助金が交付されているときは、期限を付して当該補助金の全部又は一部の返還を命ずるものとする。

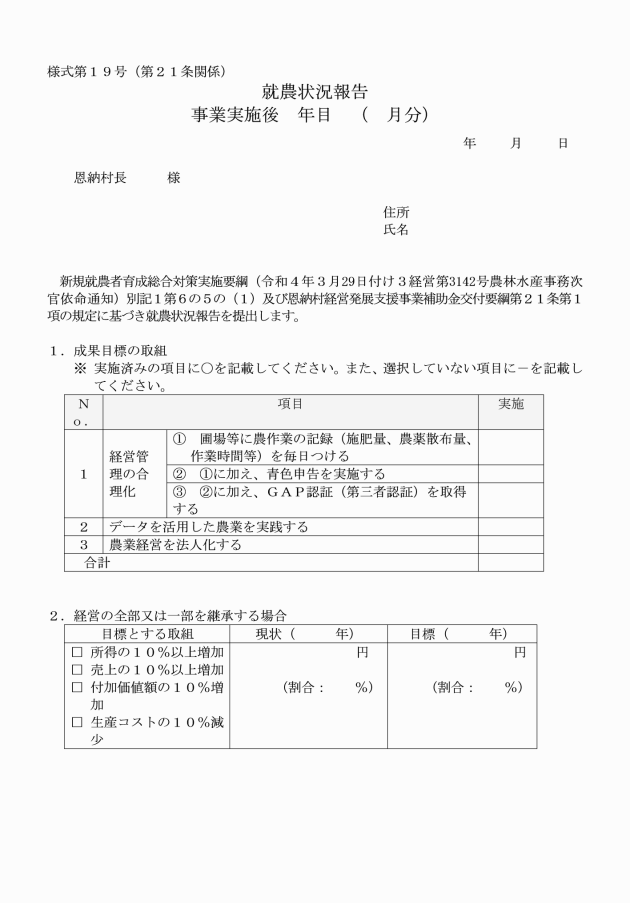

(就農状況報告等)

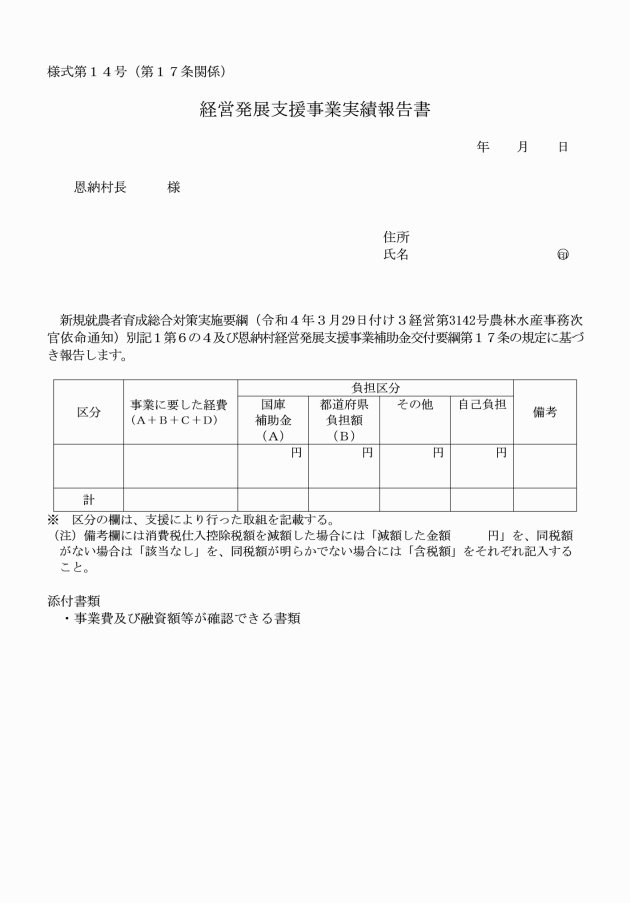

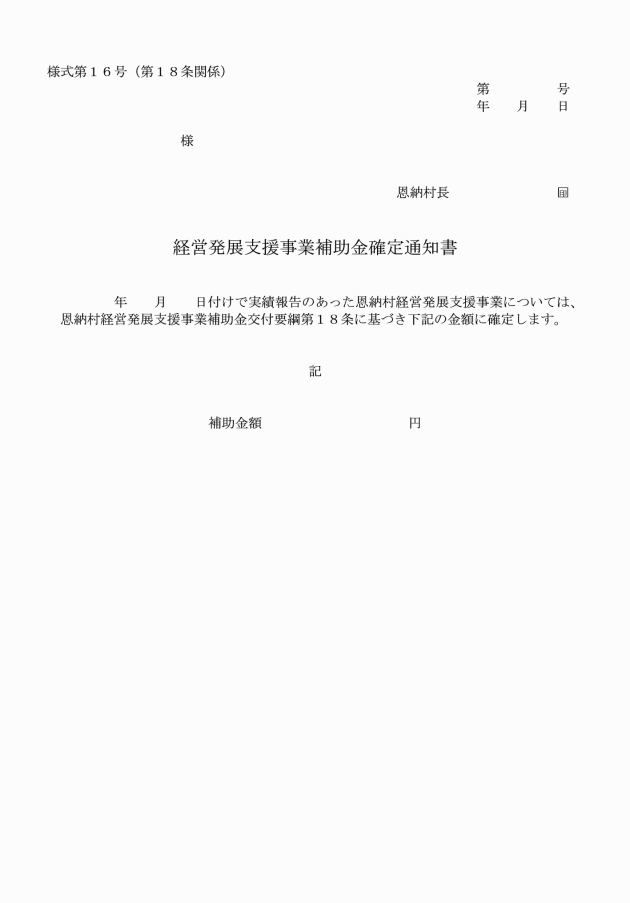

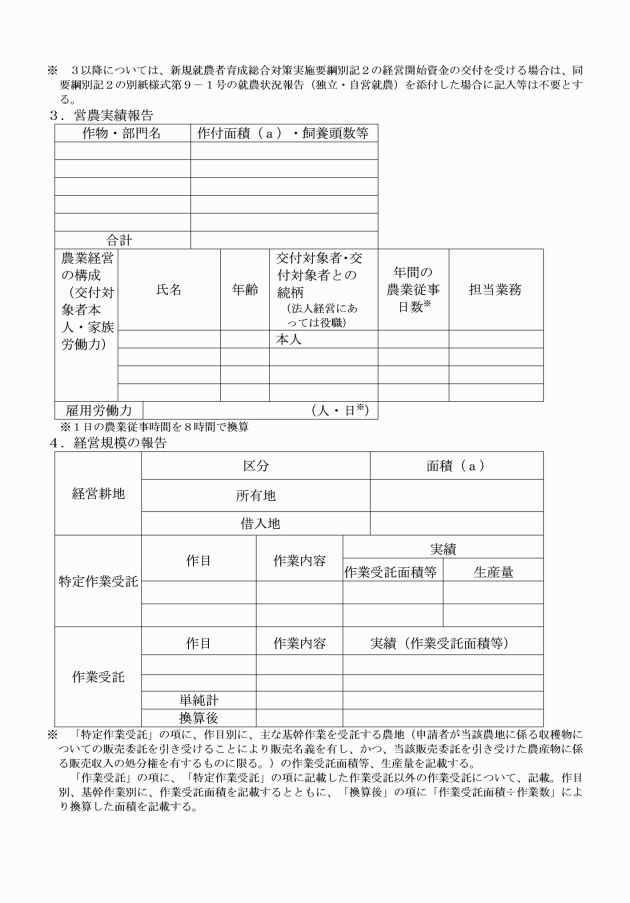

第21条 補助事業者は、補助事業実施の翌年度から経営発展支援事業計画等に定めた目標年度の翌年度まで、毎年7月末及び1月末までにその直前の6月(実績報告後1回目の報告においては、実績報告後又は就農後からの期間)の、就農状況報告(様式第19号)を村長に提出する。

2 村長は、前項の就農状況報告書の提出を受けたときは、国実施要綱別記1の8の7に定めるサポートチームと協力の上、事業実施状況を確認し、必要に応じ当該サポートチームと連携し、補助事業者に対し、適切な助言及び指導を行うものとする。

4 村長は、第2項の規定による確認のほか、サポートチームと協力して補助事業者の経営状況の把握に努めることとし、事業実施の翌年度から2年間のうち必ず年1回は国実施要綱別記1の第8の5(2)アからウまでに定める方法により、就農状況確認チェックリストを用い、補助事業者の経営状況及び課題を当該補助事業者とともに確認し、農業経営基盤強化促進法(昭和55年法律第65号)に規定する青年等就農計画の達成に向け経営改善等が必要な場合は、当該補助事業者に対し、適切な助言及び指導を行うものとする。

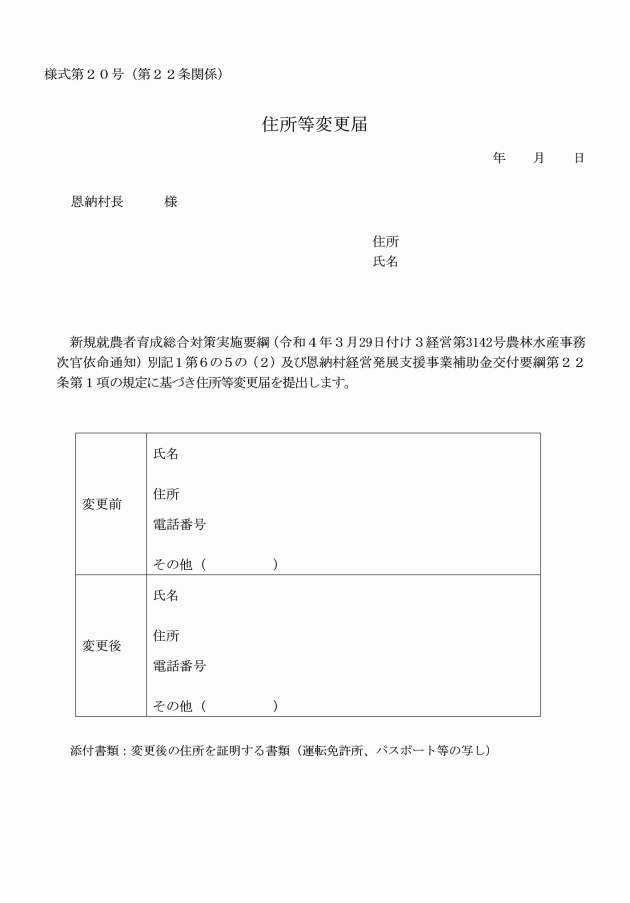

(住所変更報告等)

第22条 補助事業者は、事業実施年度から経営発展支援事業計画等に定めた目標年度までの期間内に氏名、居住地や電話番号等を変更した場合は、変更後1月以内に住所等変更届(様式第20号)を村長へ提出しなければならない。ただし、国実施要綱別記2の第6の2(6)イにより住所等変更届を提出している場合は本報告を行ったものとみなすものとする。

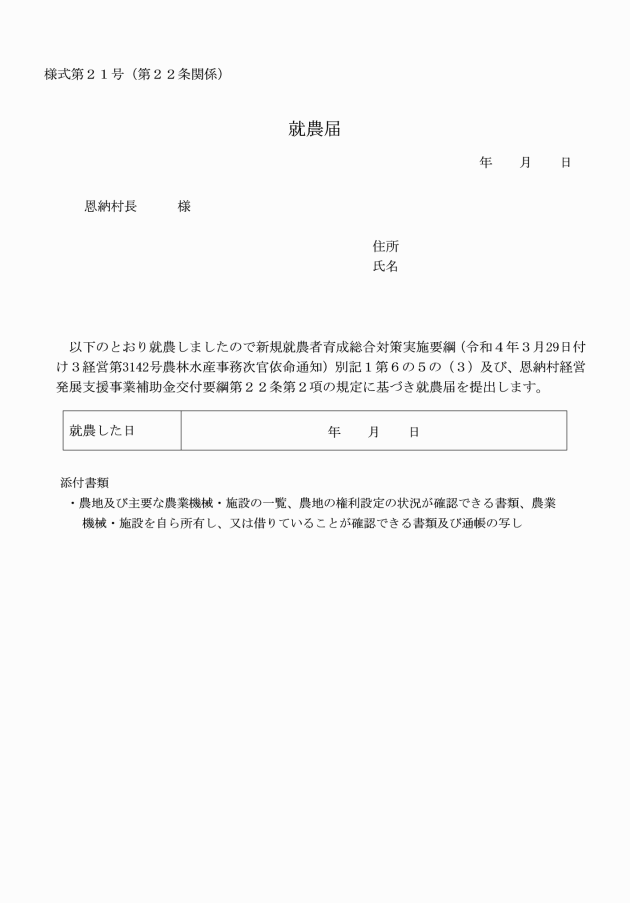

2 補助事業者は、実績報告後に就農する場合は、就農後1月以内に、就農届(様式第21号)を提出しなければならない。ただし、国実施要綱別記2の第6の1(7)の報告を提出した場合は、当該報告をもって提出したものとみなすものとする。

(財産の管理等)

第23条 補助事業者は、補助対象経費により取得し、又は効用の増加した財産(以下「取得財産等」という。)については、補助事業の完了後においても、善良な管理者の注意をもって管理し、補助金の交付の目的に従って、その効率的運用を図らなければならない。

2 補助事業者は取得財産等の管理状況を明確にするため、財産管理台帳(様式第22号)を作成し、その他関係書類と共に処分制限期間(大蔵省令に定められている耐用年数に相当する期間(ただし、大蔵省令に期間の定めが無い財産については期間の定めなく。)をいう。以下同じ。)中保管しなければならない。

3 補助事業者は取得財産の管理運営状況を明らかにし、その効率的運用を図るため、管理運営日誌又は利用簿等を適宜作成し、整備及び保存しなければならない。

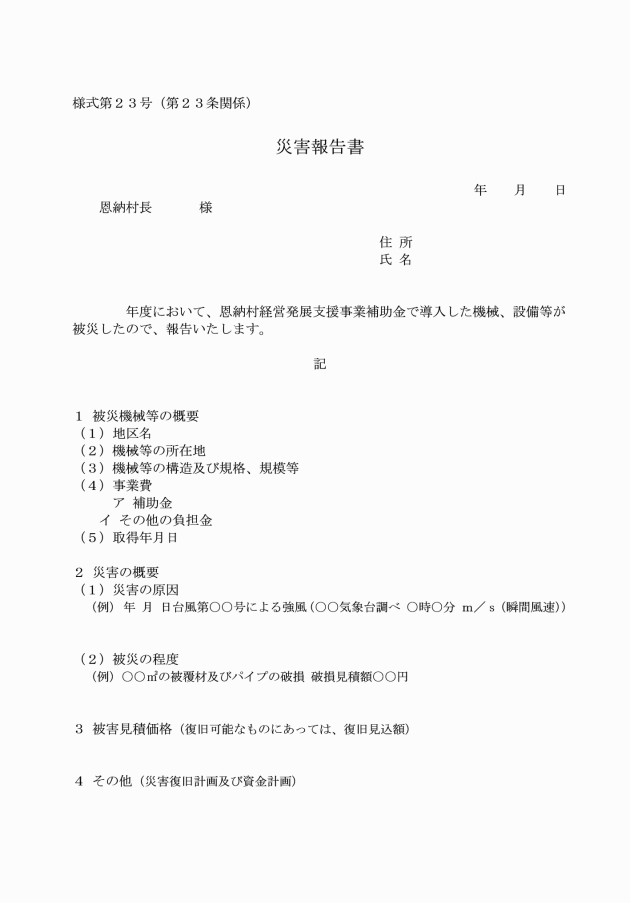

4 補助事業者は取得財産等について、処分制限期間内に天災その他災害により被害を受けたときは、直ちに村長に災害報告書(様式第23号)を提出しなければならない。

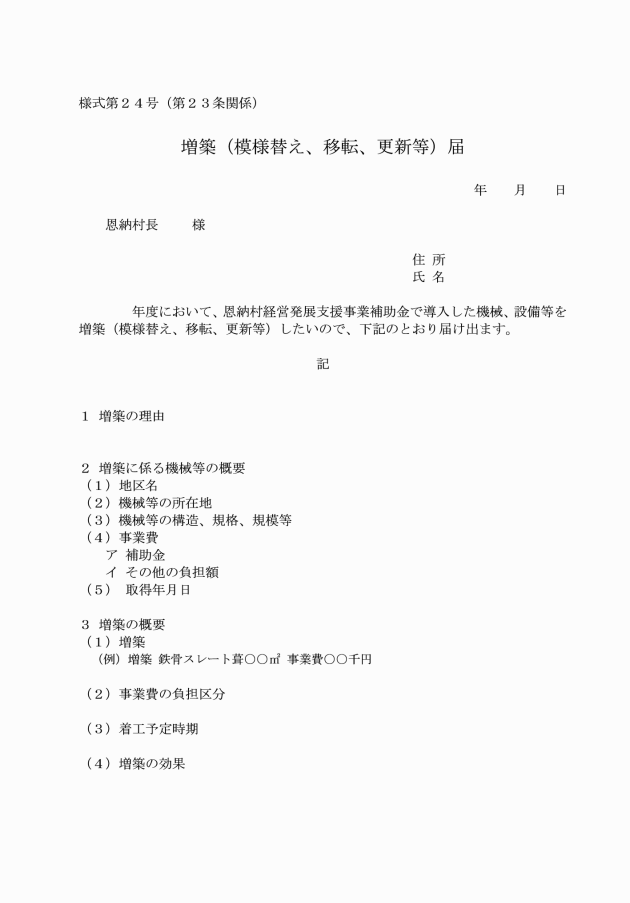

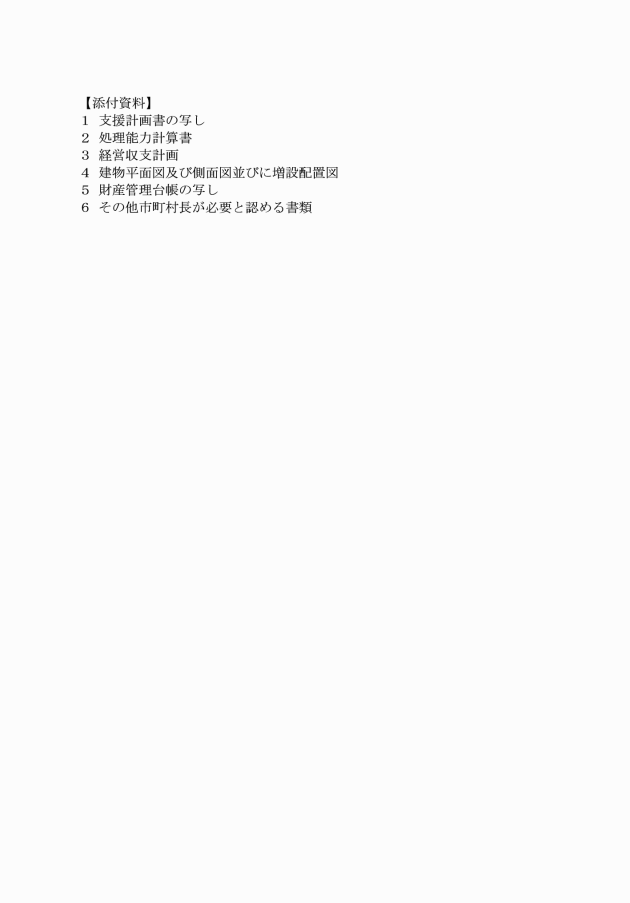

5 補助事業者は取得財産等の移転若しくは更新又は生産能力、利用規模、利用方法等に影響を及ぼすと認められる変更を伴う増築、模様替え等を当該取得財産等の処分制限期間内に行うときは、あらかじめ村長に増築等届(様式第24号)を提出しなければならない。

6 村長は、取得財産等を処分することにより、収入があり、又はあると見込まれるときは、その収入の全部又は一部を村に納付させることができる。

(財産処分の制限)

第24条 取得財産等のうち村条例第19条第2号の村長が定める機械、重要な器具その他重要な資産は、1件当たりの取得価格50万円以上の機械及び器具とする。

2 取得財産等のうち村条例第19条第3号の村長が定めるものは、牛、馬、豚及びめん羊とする。

(1) 担保権が実行される場合は、残存簿価又は時価評価額のいずれか高い金額に補助率を乗じた金額を村長に納付すること。

(2) 本来の補助目的の遂行に影響を及ぼさないこと。

4 補助事業者は取得財産等について、補助金の交付目的に沿った適正な管理を行うため、耐用年数に相当する期間に準じて処分制限期間を確認するものとする。

5 村長は、前項に係る承認に際し、承認に係る取得財産等の残存価値相当額又は処分により得られた収入の全部又は一部を納付させることができる。

6 補助事業者が第3項の承認を得ずに取得財産等を処分した場合には、村長は補助対象者に対して補助金の一部又は全部の返還を求めることができる。

(残存物件の処理)

第25条 補助事業者は、補助事業等を完了し、中止し、又は廃止した場合において、当該事業の実施のために取得した機械、器具、仮設物、材料等の物件が残存するときは、その品目、数量及び取得価格を村長に報告しその指示を受けなければならない。

(補助金の経理等)

第26条 補助事業者は、補助事業についての帳簿を備え、他の経理と区分して補助事業の収入及び支出を記載し、補助金等の使途を明らかにしておかなければならない。

(委任)

第27条 この要綱に定めるもののほか、補助金の交付に必要な事項は、村長が別に定める。

附則

この要綱は、公布の日から施行し、令和5年4月1日から適用する。

別表(第2条、第3条、第11条関係)

区分 | 経費 | 補助率 | 事業主体 | 重要な変更 |

事業の内容変更 | ||||

恩納村経営発展支援事業 | 1 恩納村経営発展支援事業補助事業者が行う県要綱別表1経費の欄に規定する「(1)経営発展支援事業」に掲げる経費 | 3/4以内 (国1/2以内) (県1/4以内) | 補助事業者 | 1 事業内容の新設又は廃止 2 交付対象者の変更 3 事業費の30%を超える増又は補助金の増 4 事業費又は補助金の30%を超える減 |