○恩納村国民健康保険税減免取扱要綱

令和4年2月24日

要綱第4号

(趣旨)

第1条 この要綱は、恩納村国民健康保険税条例(昭和48年恩納村条例第8号。以下「条例」という。)第23条の3の規定による国民健康保険税(以下「保険税」という。)の減免の取扱いについて必要な事項を定めるものとする。

(1) 災害 所得税法(昭和22年法律第27号)第2条第1項第27号に規定する災害をいう。

(2) 世帯合計所得金額 同一世帯に属する被保険者のそれぞれの所得金額の合算額をいう。

(3) 世帯合計所得金額の見込額 世帯合計所得金額の見込額(所得税法第30条第1項の退職所得がある場合には、これを含む。この場合において、退職所得の金額は、同法第30条第2項の退職所得控除額を控除する前の金額とする。)をいう。

ア 被保険者の資格を取得した日において65歳以上である者

イ 被保険者の資格を取得した日の前日において、次のいずれかに該当する者(当該資格を取得した日において、高齢者の医療の確保に関する法律(昭和57年法律第80号)の規定による被保険者となった者に限る。)の被扶養者であった者

1) 健康保険法(大正11年法律第70号)の規定による被保険者(同法第3条第2項の規定による日雇特例被保険者を除く。)

2) 船員保険法(昭和14年法律第73号)の規定による被保険者

3) 国家公務員共済組合法(昭和33年法律第128号)又は地方公務員等共済組合法(昭和37年法律第152号)に基づく共済組合の組合員

4) 私立学校教職員共済法(昭和28年法律第245号)の規定による私立学校教職員共済制度の加入者

5) 健康保険法第126条の規定により日雇特例被保険者手帳の交付を受け、その手帳に健康保険印紙をはり付けるべき余白がなくなるに至るまでの間にある者。ただし、同法第3条第2項ただし書の規定による承認を受けて同項の規定による日雇特例被保険者とならない期間内にある者及び同法第126条第3項の規定により当該日雇特例被保険者手帳を返納したものを除く。

(災害による減免)

第3条 条例第23条の3第1項第1号の規定により、天災その他これに類する災害により保険税の納付が困難である場合は、次に掲げる区分に応じ、当該事由の生じた後に到来する納期に係る税額について、それぞれ定めるところにより減免する。

(1) 同一世帯に属する被保険者が所有し、直接居住の用に供する居住宅又は日常使用する家財(以下「住宅等」という。)につき被災し、その損害金額(保険金、損害賠償金等により補填されるべき金額を除く。)がその住宅等の価格の10分の3以上である場合で、前年中の世帯合計所得が、600万円以下であるときは、次の区分により保険税額を軽減又は免除する。

表1

軽減又は免除の割合 | ||

前年中の世帯合計所得金額 | 損害の程度が10分の3以上10分の5未満の場合 | 損害の程度が10分の5以上の場合 |

300万円以下の場合 | 2分の1 | 免除 |

300万円を超え450万円以下の場合 | 4分の1 | 2分の1 |

450万円を超え600万円以下の場合 | 8分の1 | 4分の1 |

(2) 災害のため、農作物の減収による損失額(農作物の減収価額から農業 災害補償法(昭和22年法律第185号)によって支払われるべき農作物共済金額を控除した金額)が平年における当該農作物による収入額の合計額(原則として過去5年の最高収穫年と最低収穫年を除く3年の平均値)の10分の3以上である場合で、前年中の世帯合計所得金額が600万円以下であるときは、表2の区分により農業所得に係る所得割額を軽減又は免除する。

表2

前年中の世帯合計所得金額 | 軽減又は免除の割合 |

150万円以下の場合 | 免除 |

150万円を超え300万円以下の場合 | 10分の8 |

300万円を超え450万円以下の場合 | 10分の6 |

450万円を超え600万円以下の場合 | 10分の4 |

(旧被扶養者に対する減免)

第4条 旧被扶養者に係る所得割額については、所得の状況にかかわらずこれを免除する。

(1) 減額賦課非該当世帯に属する旧被扶養者 5割

(2) 減額賦課2割軽減該当世帯に属する旧被扶養者 減額賦課前の額の3割

(1) 減額賦課非該当世帯 5割

(2) 減額賦課2割軽減該当世帯 当該軽減前の額の3割

(3) 減額賦課非該当の特定継続世帯 特定継続世帯に該当することによる世帯別平等割2.5割軽減前の額の2.5割

(4) 減額賦課2割軽減該当の特定継続世帯 特定継続世帯に該当することによる世帯別平等割2.5割軽減及び減額賦課2割軽減前の額の1割

(その他特別事情による減免)

第5条 条例第23条の3第1項第2号の規定による保険税の減免は、次の各号に掲げる場合の区分に応じて減免する。

ア 18歳に達する日以後の最初の3月31日までの間にある者を扶養する母子世帯又は父子世帯

イ 重度心身障がい者(身体障害者手帳1級若しくは2級、療育手帳の最重度(A1)若しくは重度(A2)又は精神障害者保健福祉手帳1級に該当する者)を含む世帯

ウ 65歳以上の者のみの世帯

エ 65歳以上の者のみの所得で他の者を扶養する世帯

オ 被保険者の失業、疾病、負傷等により著しく収入が減少した世帯

表3

軽減又は免除の割合 | ||||

前年中の世帯合計所得金額 | 10分の6を超え10分の7以下の場合 | 10分の5を超え10分の6以下の場合 | 10分の4を超え10分の5以下の場合 | 10分の3を超え10分の4以下の場合 |

150万円以下の場合 | 10分の3 | 10分の4 | 10分の5 | 10分の6 |

150万円を超え300万円以下の場合 | 10分の2 | 10分の3 | 10分の4 | 10分の5 |

300万円を超え450万円以下の場合 | 10分の1 | 10分の2 | 10分の3 | 10分の4 |

450万円を超え600万円以下の場合 | 減免なし | 10分の1 | 10分の2 | 10分の3 |

軽減又は免除の割合 | ||||

前年中の世帯合計所得金額 | 10分の2を超え10分の3以下の場合 | 10分の1を超え10分の2以下の場合 | 10分の1以下の場合 | 所得なしの場合 |

150万円以下の場合 | 10分の7 | 10分の8 | 10分の9 | 免除 |

150万円を超え300万円以下の場合 | 10分の6 | 10分の7 | 10分の8 | 10分の9 |

300万円を超え450万円以下の場合 | 10分の5 | 10分の6 | 10分の7 | 10分の8 |

450万円を超え600万円以下の場合 | 10分の4 | 10分の5 | 10分の6 | 10分の7 |

(2) 被保険者が、国民健康保険法(昭和33年法律第192号)第59条各号に掲げる事由のいずれかに該当する場合 当該事由の生じた年度の納期に係る保険税額のうち、当該被保険者に係る当該事由に該当する期間に対応する所得割額及び被保険者均等割額(その世帯に属する被保険者が当該被保険者のみである場合にあっては、世帯別平等割額を含む。)を免除する。

(3) 被保険者が生活保護法(昭和25年法律第144号)の規定による扶助を受けた場合にあっては、扶助を受けた日以後の納期に係る保険税を免除する。

(4) 被保険者が債務返済等のため居住用財産を譲渡した場合にあっては、保険税のうち、当該譲渡所得に係る所得割額を免除する。

(減免の申請)

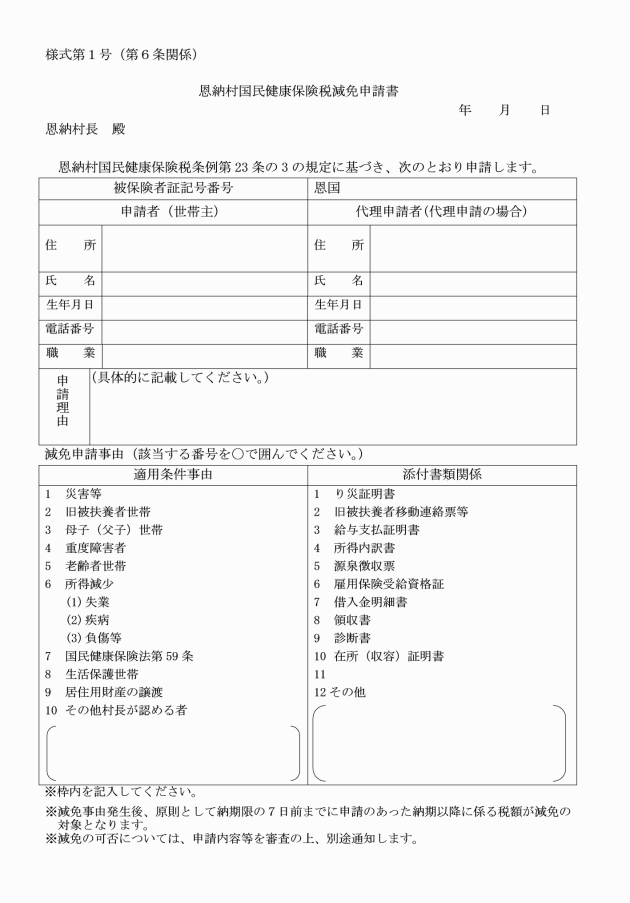

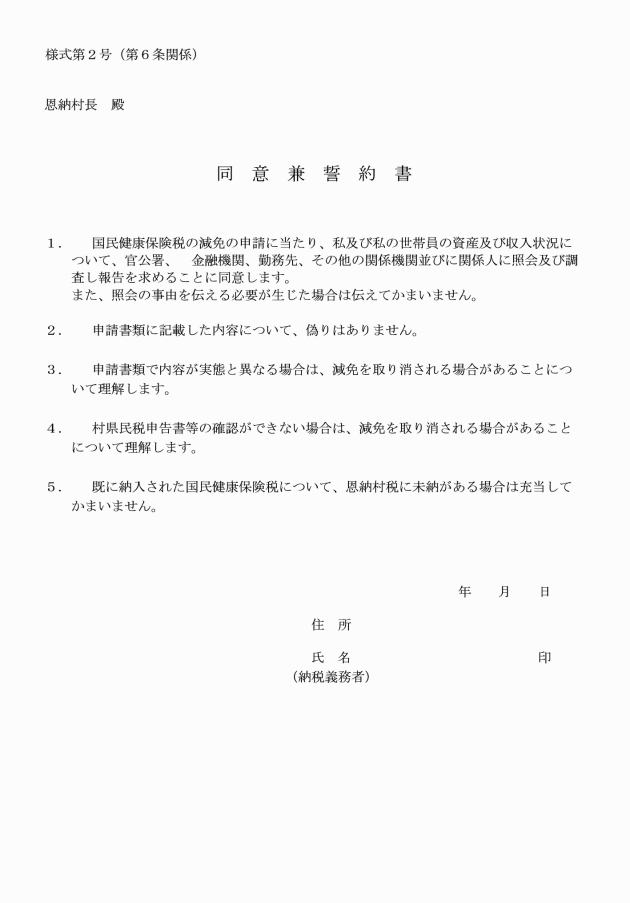

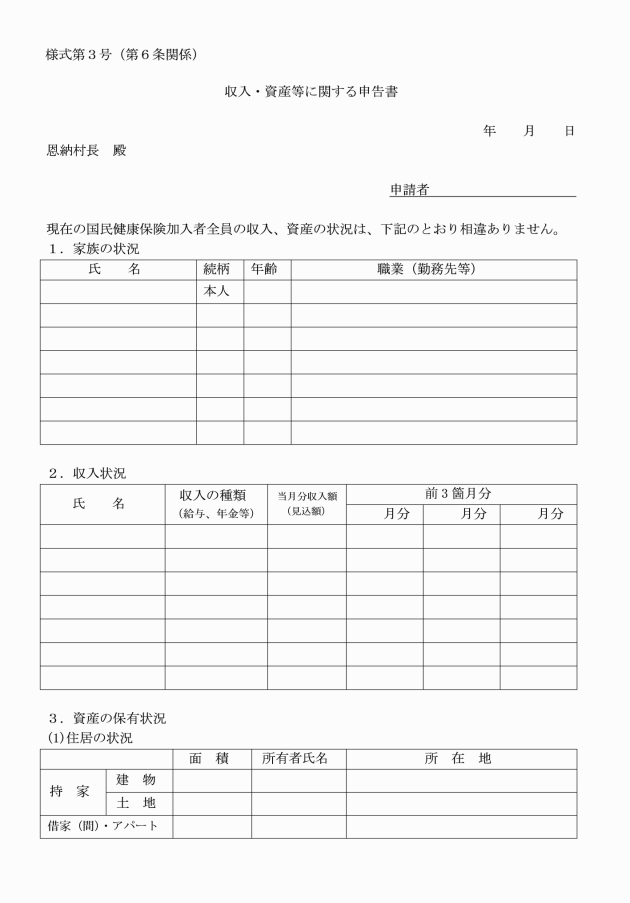

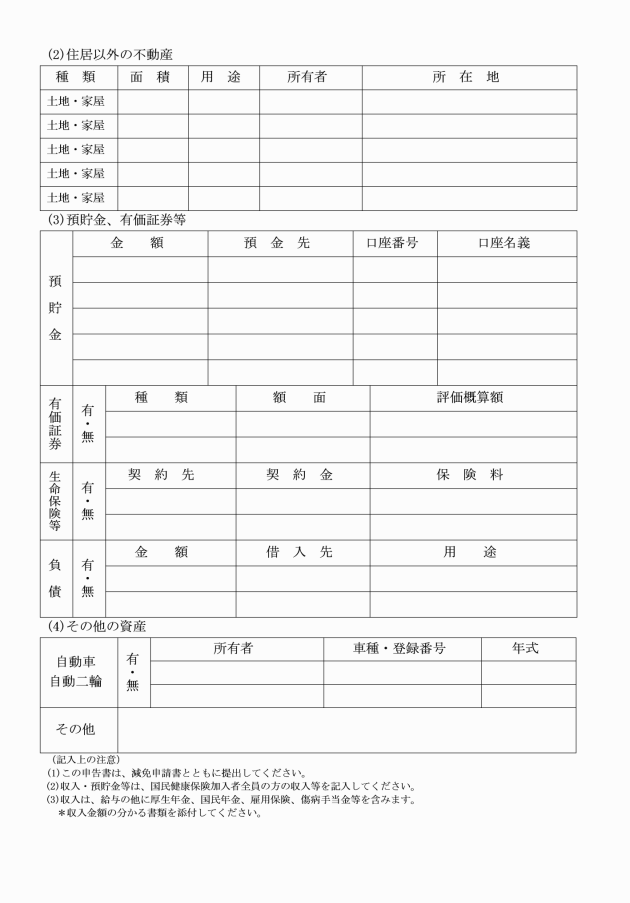

第6条 保険税の減免を受けようとする者(以下「申請者」という。)は、次に掲げる書類等を添付し、減免の適用開始を受けようとする納期に係る納期限の7日前までに村長へ申請しなければならない。ただし、村長が特別な理由があると認める場合は、この限りでない。

(1) 恩納村国民健康保険税減免申請書(様式第1号)

(2) 同意兼誓約書(様式第2号)

(3) 収入・資産等に関する申告書(様式第3号)

(4) 減免を決定するために村長が必要と認める書類

2 村長は、前項の減免の適否を決定するにあたり、村長が必要と認めるときは、申請者に対して関係書類の提出を求め、又は関係機関に報告を求めることができる。

(減免の取消し)

第8条 偽りの申請その他不正の行為によって保険税の減免の措置を受けたと認められる場合は、減免を取り消し、当該取消しの日の前日までに減免によりその支払いを免れた額を徴収する。

2 資力の回復その他の事情の変化により減免することが不適当と認められる場合は、減免に係る保険税のうち、当該事情の生じた後に到来する納期分から減免を取り消す。

(雑則)

第9条 保険税の減免金額の算定において、百円未満の端数があるときは、その端数を切り上げる。

2 被保険者につき、2以上の減免事由に該当する場合には、減免額の高いいずれかの規定を適用する。

附則

この要綱は、令和4年4月1日から施行する。

附則(令和5年要綱第6号)

(施行期日)

1 この要綱は、令和5年4月1日から施行する。

(適用区分)

2 この要綱による改正後の恩納村国民健康保険税減免取扱要綱の規定は、令和5年度以降の年度分の国民健康保険税の減免について適用し、令和4年度分の国民健康保険税の減免については、なお従前の例による。