○恩納村固定資産税の減免取扱要綱

平成30年1月25日

要綱第2号

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号)第367条及び恩納村税条例(平成12年恩納村条例第32号。以下「条例」という。)第71条の規定に基づく固定資産税の減免の取扱いに関し、その基準となる事務処理の方法について定め、事務の的確な運用を図るものとする。

(減免の意義)

第2条 減免は、納税義務者の個々の具体的実情に着目し、いったん課税権を行使した税についてその税額の全部又は一部を軽減又は免除するものであり、単に形式的な理由で税の負担を一律かつ無条件に減免するものではない。

(1) 貧困減免(条例第71条第1項第1号に規定するもの) 貧困により生活のため公私の扶助を受ける者の所有する固定資産で、次のいずれかに該当するものをいう。

ア 生活保護法(昭和25年法律第144号)の規定により扶助を受けている者が所有する固定資産

イ アに準ずると認められるものでその他の公的扶助を受けている者が所有する固定資産

(2) 公益減免(条例第71条第1項第2号に規定するもの) 公益のために直接専用する固定資産(有料で使用するものを除く。)次のいずれかに該当するものをいう。

ア 集会所の土地又は家屋

イ 遊び場、公園、緑地等の土地

ウ 拝所、共同井戸等の土地又は家屋

エ 私道

(3) 災害減免(条例第71条第1項第3号に規定するもの) 村の全部又は一部にわたる災害又は天候の不順により著しく価値を減じた固定資産

(4) その他減免(条例第71条第1項第4号に規定するもの) 前各号に規定するもののほか、公益上の事由により特に必要があると認められるもので、次のアからクまでに掲げる固定資産

ア 特定非営利活動法人で収益事業を行わないものが所有する償却資産

イ 火災等により損害を受けた家屋及び償却資産

ウ 土砂崩れ等の危険により使用できない固定資産

エ 相続税法(昭和25年法律第73号)の規定により物納された固定資産

オ 村、県、国等への無償で譲渡された固定資産又は無償で貸し付けられ公用若しくは公共の用に供している固定資産

カ 公益的活動を行う団体が所有する固定資産で、収益事業を行わない部分にかかるもの

キ 公共事業のために買収された固定資産で、賦課期日までに取り壊し又は所有権移転登記ができなかったもの

ク その他

(減免の対象者)

第4条 減免の対象となる者は、減免の対象資産に係る固定資産税の納税義務者とする。

(1) 生活保護の規定により扶助を受けている者が所有する固定資産 生活保護法第11条第1項各号に規定する保護を受けている者が所有する固定資産で、その認定は保護証明書により行う。

ア 前号に準ずると認められるものとは、その他の公的扶助を受けなければ生活保護法に規定する扶助を受ける程度の困窮状態にある者をいう。

イ その他の公的扶助とは、児童福祉法(昭和22年法律第164号)、身体障害者福祉法(昭和24年法律第283号)、知的障害者福祉法(昭和35年法律第37号(、老人福祉法(昭和38年法律第133号)、災害救助法(昭和22年法律第118号)等の扶助をいい、その認定は当該事実を証明する書類の添付を受けて行う。

2 前項の規定にかかわらず、村内に居住しない者については、原則として減免の対象としない。

(1) 集会場の土地及び家屋 自治会等の住民団体が直接その本来の用務(事務所、集会所等)に使用するほか、地域社会に奉仕している施設及びその敷地をいう。

(2) 遊び場、公園、緑地等の土地 地域又は不特定多数の者に開放又は提供された遊び場、公園、緑地その他公益のために供していることが明らかな土地で、樹木、柵その他これに類するもので区画され、管理、使用状況が適正であると村長が認めるものをいう。

(3) 拝所、共同井戸等の土地及び家屋 地域又は不特定多数の者が利用する拝所、共同井戸等で、当該地域の共同体的施設として、その本来の使用に際し制限のないもの

(4) 私道 3棟以上が利用する私道で、所有者がその使用について何らかの制約を設けず、容易にその用途が変更され得ないと判断されるもの。この場合において、区分所有家屋は各家屋を1棟とし、アパート等の共同住宅は建物を1棟とする。

(災害減免)

第7条 村の全部又は一部にわたる災害又は天候の不順により著しく価値を減じた固定資産の減免は、自治省事務次官通達(昭和39年11月7日付自治府第119号「災害被害者に対する地方税の減免措置等について」)の第四・二・(二)により取り扱うものとし、次に掲げる基準によるものとする。

(1) 被災した固定資産の減免は、損害の程度に応じ次の表に掲げる減免対象割合により認定する。

土地 | 家屋 | 減免対象割合 | |

損害の程度 | 被害面積が当該土地の面積の10分の8以上である場合 | 全壊、流出、埋没等により家屋の原形をとどめない、又は復旧不能の場合 | 10分の10 |

被害面積が当該土地の面積の10分の6以上10分の8未満である場合 | 主要構造部分が著しく損傷し大修理を必要とする場合で、当該家屋の価格の10分の6以上の価値を減じた場合 | 10分の8 | |

被害面積が当該土地の面積の10分の4以上10分の6未満である場合 | 屋根、内壁、外壁、建具等に損傷を受け居住又は使用目的を著しく損じた場合で、当該家屋の価格の10分の4以上10分の6未満の価値を減じた場合 | 10分の6 | |

被害面積が当該土地の面積の10分の2以上10分の4未満である場合 | 下壁、畳等に損傷を受け居住又は使用目的を損じ修理又は取替を必要とする場合で、当該家屋の価格の10分の2以上10分の4未満の価値を減じた場合 | 10分の4 |

(2) 資産については、家屋に対する減免に準じ認定する。

(3) 損害の程度は、土地にあっては一体として利用される部分ごとに、家屋にあっては1棟ごとに、償却資産にあっては同一事業所に所在する資産ごとに認定する。

(1) 収益事業を行わない特定非営利活動法人が所有する償却資産 特定非営利活動法人で収益事業を行わないものが所有する償却資産

(2) 火災等により損害を受けた家屋及び償却資産 家屋及び償却資産が火災等により滅失又は甚大な被害を受けたものをいい、被災の認定は、災害免除に準ずるものとする。

(3) 土砂崩れ等の危険により使用できない固定資産 土砂崩れ等の危険により避難の勧告又は指示に基づく避難により、3月を超えて使用できない固定資産

(4) 相続税法の規定により物納された固定資産 相続税法の規定により租税に代わり物納された固定資産

(5) 村、県、国等へ無償譲渡又は無償貸与され、公用又は公共の用に供している固定資産

(6) 公益的活動を行う団体が所有する固定資産で、収益事業を行わない部分にかかるもの村内の観光協会、婦人連合会、老人クラブ連合会等、その他活動等の公益性を認めて村が補助金により助成する団体が所有する固定資産で、収益事業に係る部分及び有料で使用させる部分は除く。

(7) 公益事業のために買収された固定資産で、賦課期日までに取り壊し又は所有権移転登記ができなかったもの 賦課期日までに文書による契約を完了したもので、賦課期日の年の3月末までに、取り壊した家屋(家屋の所有者以外のものが取り付けた当該家屋の建物付属設備で償却資産とされるものを含む。)又は所有権の移転登記を完了した土地及び家屋

(納期限に係る減免処理)

第9条 納期限に係る減免税額の処理は、次に掲げる方法によるものとする。

(1) 当該賦課年度に属する減免税額のうち、恩納村税条例施行規則(昭和56年恩納村規則第5号)第21条に規定する固定資産税減免申請書(様式第65号。以下「申請書」という。)の提出があった日(以下「申請日」という。)以後の未到来納期限に係るものに適用する。

(2) 申請日以後の未到来納期限に係る減免税額が、すでに納付されている場合は、当該納付された減免額を還付することにより、減免に替えるものとする。

(3) 納期限は、納税通知書に記載された期日とする。

(減免率)

第10条 減免対象資産の種類による減免の率(以下「減免率」という。)は、次の表に定めるとおりとする。

減免の種類 | 対象資産 | 減免率 |

1 貧困減免 | (1) 生活保護法の規定により扶助を受けている者が所有する固定資産 | 10分の10 |

(2) その他の公的扶助を受けている者が所有する固定資産 | ||

2 公益減免 | (1) 集会所の土地及び家屋 | 10分の10 |

(2) 遊び場、公園、緑地等の土地 | ||

(3) 拝所、共同井戸等の土地及び家屋 | ||

(4) 私道 | ||

3 災害減免 | 村の全部又は一部にわたる災害又は天候の不順により著しく価値を減じた固定資産 | 10分の10 |

4 その他減免 | (1) 特定非営利活動法人で収益事業を行わないものが所有する償却資産 (2) 火災等により損害を受けた家屋及び償却資産 (3) 土砂崩れ等の危険により使用できい固定資産 (4) 相続税法の規定により物納された固定資産 (5) 村、県、国等へ無償譲渡又は無償貸与され、公用又は公共の用に供している固定資産 (6) 公益的活動を行う団体が所有する固定資産で、収益事業を行わない部分にかかるもの (7) 公益事業のために買収された固定資産で、賦課期日までに取り壊し又は所有権移転登記ができなかったもの | 10分の10 |

(8) その他 | 原則として10分の5を超えない範囲 |

(減免税額の確定)

第11条 減免税額は、減免対象資産ごとに算定するものとし、減免対象資産の年税額相当額に減免対象割合及び減免率を乗じて算出する(減免税額=減免対象資産の年税相当額×減免対象割合×減免率)。この場合において、用語の意義及び具体的な算出方法については、次の各号によるものとする。

(1) 減免対象資産の年税相当額とは、土地にあっては減免対象となる1筆ごとの、家屋にあっては減免対象となる1棟ごとの、償却資産にあっては減免対象となる同一事業所内の償却資産ごとの課税標準額の合計額に100分の1.4を乗じて求めた額をいう。

(2) 減免対象割合とは、土地にあっては減免の対象となる1筆の地籍に対する減免すべき地籍の割合、家屋にあっては減免の対象となる1棟の総床面積に対する減免すべき床面積の割合、償却資産あっては減免の対象となる同一事業所に所在する資産に対する減免すべき資産の割合をいう。

(3) 減免率とは、前条に規定する率をいう。

2 前項の減免税額の算出における端数処理は、減免相当額を差し引いた額(当該額に100円未満の端数がある場合、当該端数を切り捨てた額)を減免後の額とする。

(減免の申請者)

第12条 減免を申請できる者は、第4条に規定する減免の対象者又は納税管理人とする。ただし、契約又はその他の事情により、真にやむを得ないと村長が認める者に限り、減免の対象者に代わって代理の申請を認めるものとする。

(減免の申請)

第13条 減免を申請する者は、申請書に次に掲げる書類のうち当該減免に関し村長が必用と認める書類を添付して、村長に提出しなければならない。

(1) 納税通知書(複写)

(2) 生活保護受給証明書

(3) 公図、家屋平面図、配置図の複写

(4) 利用・使用状況説明書、使用規則、契約書等

(5) 定款、会則、寄付行為、設立認可書等

(6) 収支計算書、財産目録等

(7) その他、村長が必用と認めるもの

(減免の審査)

第14条 村長は、申請書の提出があったときは、次に掲げるところにより審査を行うものとする。

(1) 申請事項に関し速やかに現地調査及び関係課に照会し事実を確認し審査する。

(3) 減免は、申請日の状態において審査する。

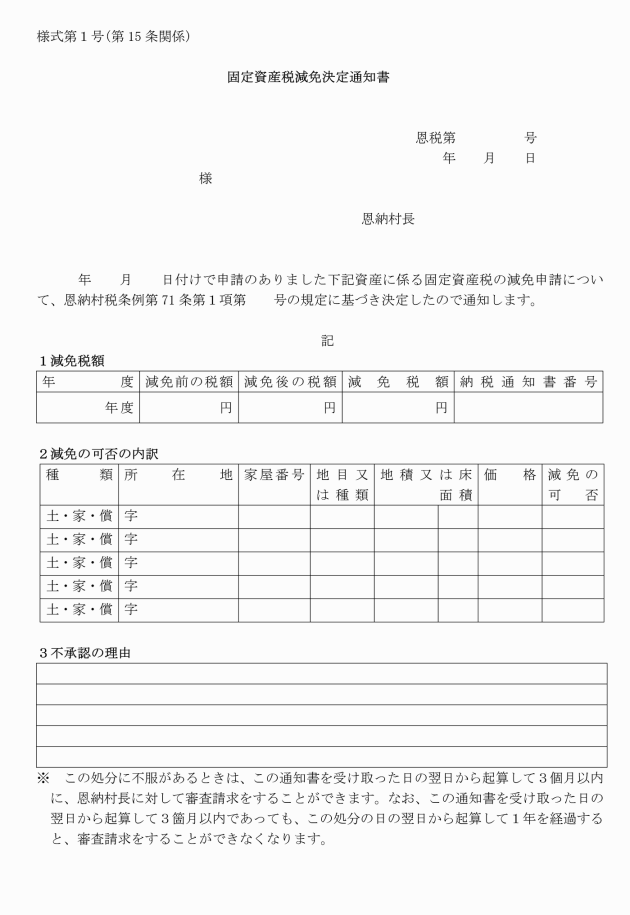

(減免の決定)

第15条 村長は、前条の審査結果に基づき、減免の可否を決定するものとする。

2 村長は、減免の可否の決定を行ったときは、固定資産税減免決定通知書(様式第1号)により、当該申請者に通知するものとする。

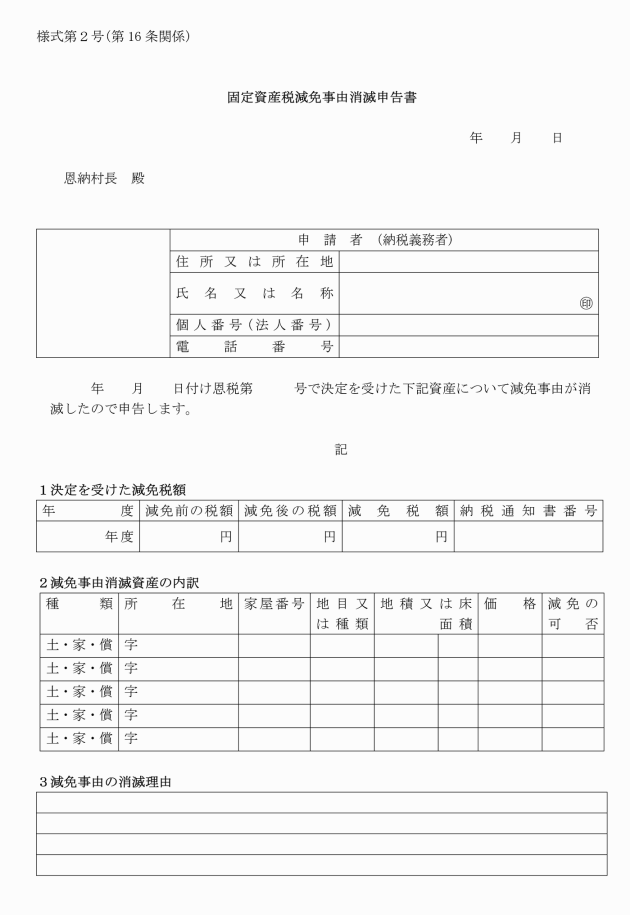

(減免事由の消滅)

第16条 固定資産税減免決定通知書を受けた者は、減免事由が消滅したときは、直ちに固定資産税減免事由消滅申告書(様式第2号。以下「消滅申告書」という。)を、村長に提出しなければならない。

2 村長は、消滅事由の消滅の日の属する年度の4月から消滅の日の属する月の前の月まで、月割りで減免することができる。この場合において、消滅の日が明らかでないときは、消滅申告のあった日を消滅の日とみなす。

3 村長は、消滅申告書の提出があったときは、その内容を審査し、固定資産税減免取消通知書(様式第3号)により、当該申告書に通知するものとする。

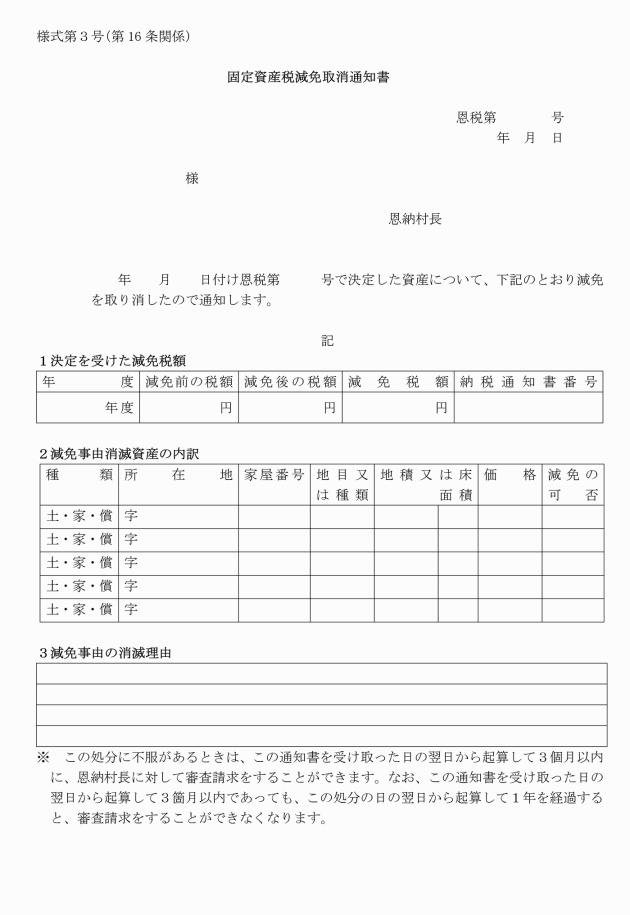

(減免の取消し)

第17条 減免決定者が次のいずれかに該当する場合は、村長は、当該減免の決定を取り消すことができる。

(1) 減免事由が消滅しているにもかかわらず、消滅申告書を提出しないもの

(2) 偽りその他不正な手段により減免を受けたもの

2 村長は、前項の規定により減免の決定を取り消すときは、固定資産税減免取消通知書により通知するものとする。

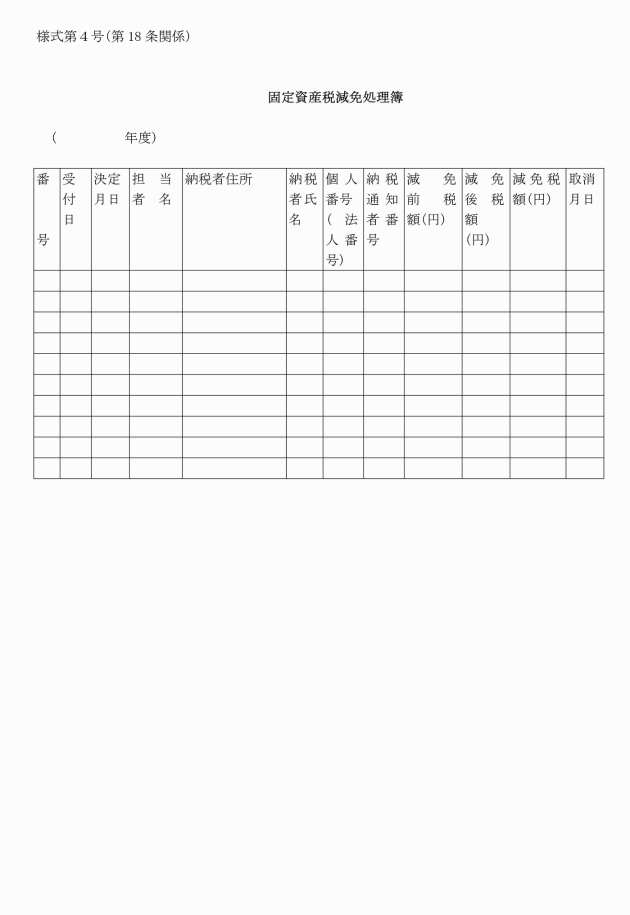

(関係書類の整理及び保存)

第18条 村長は、次に掲げるところにより関係書類を整理し、保存する。

(1) 固定資産税減免処理簿及び減免申請書等つづりの文書保存年限は、5年とする。

附則

(施行期日)

この要綱は、公布の日から施行する。