○恩納村固定資産税過誤納金返還支払事務要領

平成21年3月31日

要領第1―1号

(目的)

第1条 この要領は、「恩納村固定資産税過誤納金返還支払要綱」(以下「要綱」という。)第7条の規定に基づき、要綱の実施に伴う細目について定め、その円滑な運営に資することを目的とする。

(返還対象者)

第2条 返還対象者(要綱第2条に規定する返還対象者をいう。以下同じ。)は、課税誤りに基づき賦課された固定資産税を納付した納付義務者とする。ただし、当該納付義務者が死亡している場合は以下のとおりとする。

(1) 相続人代表者を選定している場合につきその者を返還対象者とする。

(2) 相続人代表者を選定していない場合については、相続代表者を選定しその者を返還対象者とする。この場合において、相続人の代表に対し相続人全員が連署した相続人代表者指定届出書を提出させるものとする。

2 返還対象者の所在が不明な場合は、当該返還金の支払いは行わないものとする。

(返還金の算出等)

第3条 還付不能額(要綱第1条に規定する還付不能額をいう。以下同じ。)は、返還対象期間(要綱第4条に規定する返還期間をいう。以下同じ。)の範囲内において対象の各年度ごとに算出する。

2 返還対象年度分に滞納額又は不能欠損額がある場合は、その額を控除した額とする。

3 利息相当額(要綱第1条に規定する利息相当額をいう。以下同じ。)は、各年度における各納期限の翌日を始期とし、返還金の支出を決定した日を終期として算出した日数に応じ、還付不能額に民法第404条の規定に準じた割合を乗じた額をいう。

4 返還金の算出については、要綱及びこの要領に定めるもののほか、地方税法第20条の4の2の規定を準用する。

(事務内容)

第4条 事務内容については次のとおりとし、税務課において担当する。

(1) 返還対象者及び物件の確定

(2) 還付不能額の確定

(3) 収納状況の確認

(4) 利息相当額の算定

(5) 返還金の確定

(6) 決定通知・請求書の送付

(7) 返還金の支払

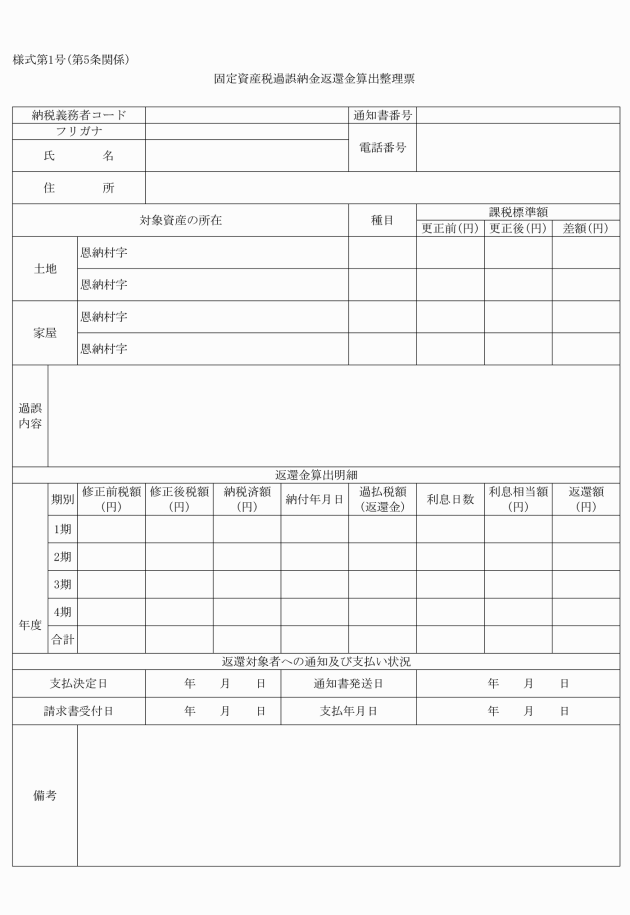

(1) 還付不能金額算出整理票(様式第1号)

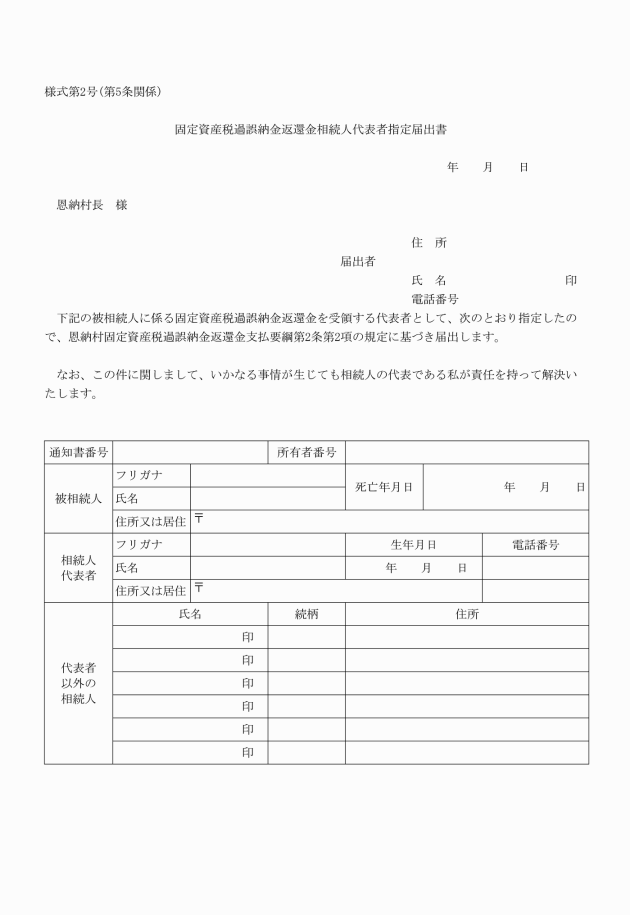

(2) 相続人代表者指定届(様式第2号)

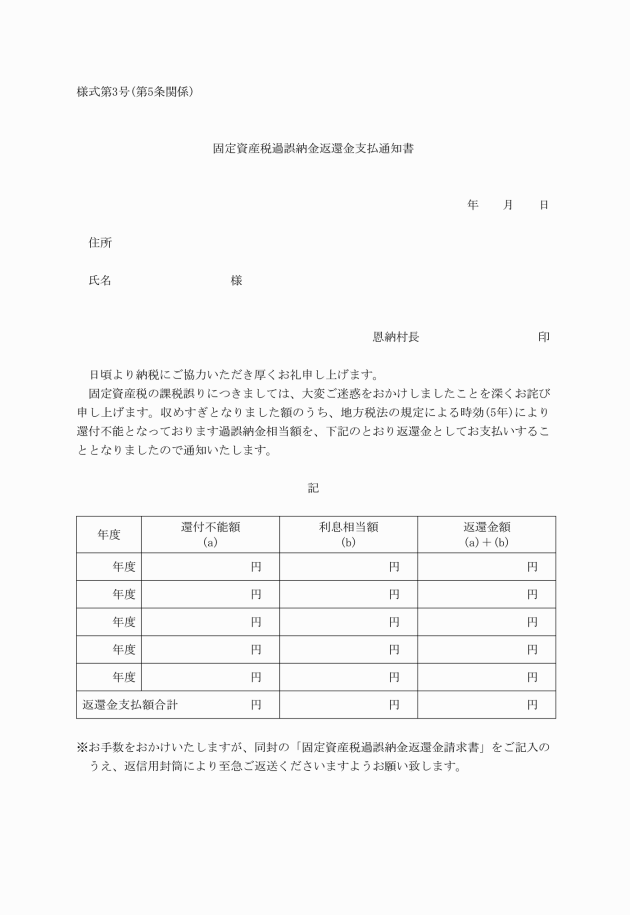

(3) 返還金決定通知書(様式第3号)

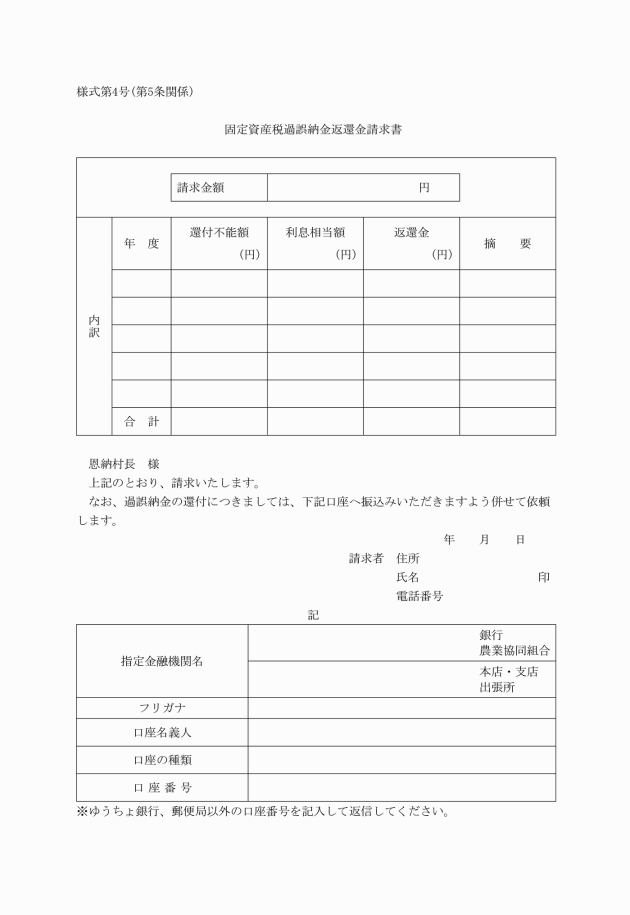

(4) 返還金支払請求書(様式第4号)

(返還金に係る関係書類の保管)

第6条 返還金に係る関係書類の保存期間は10年間とする。

附則

この要領は、平成21年4月1日から施行する。

附則(令和3年要領第2号)

この要領は、公布の日から施行し、令和3年4月1日から適用する。